热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

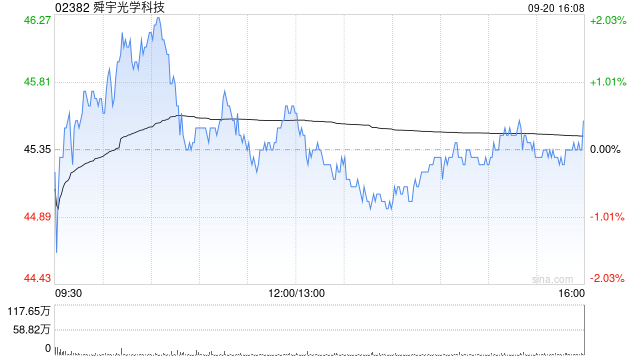

野村发布研究报告,将舜宇光学(02382)目标价从88港元下调23%至68港元,重申”买入”评级,野村最新估值按2025年每股盈利3.4港元,估值为2025年预测市盈20倍,而该股目前市场价格为2025年预测市盈率14倍。该行预期舜宇2024年上半年盈利可能超出预期。

1. 网络搜索:使用搜索引擎搜索配资公司的名称,可以找到相关的新闻报道、评价和评级等信息。注意要综合多个来源的信息进行分析,以避免单一来源的偏见。

野村指,市场预期可能仍然过低,忽视了舜宇2024年盈利复苏强劲。由于缺乏长期订单可见性,该行认为投资者目前对大多数智能型手机供应链品牌的持股为偏低。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票证券公司哪个好

文章为作者独立观点,不代表杠杆配资观点