* **放大投资规模:**股票配资可以将投资者的资金放大数倍,从而大幅提升投资规模,增加获利空间。

中信证券表示,过去3年压制A股表现的经济动能转换,资本市场生态等叙事都将迎来重大拐点,随着政策、价格、外部三类信号逐步验证,2024年下半年A股市场将迎来年度级别上涨行情的起点,政策起效与盈利质量改善是主驱动,A股下一阶段的投资范式将是淡化规模、重视盈利,从景气投资的PEG框架转向自由现金流增长溢价,以高质量发展提升投资回报率的阶段,建议把握战略窗口迎接大拐点,配置重心从红利低波逐步转向绩优成长。本轮行情预计将呈现三大特征:行情逻辑上,市场将从预期修复驱动转向现实验证驱动;行情催化上,三季度将进入信号观察期,政策效果决定节奏,盈利修复决定趋势,外部因素决定空间;行情主线上,建议积极把握战略窗口,配置重心逐步从红利低波转向绩优成长。

摘要:

过去3年压制A股表现的经济动能转换,资本市场生态,中美战略博弈这三大叙事都将迎来重大拐点,随着政策、价格、外部三类信号逐步验证,2024年下半年A股市场将迎来年度级别上涨行情的起点,政策起效与盈利质量改善是主驱动,A股下一阶段的投资范式将是淡化规模、重视盈利,从景气投资的PEG框架转向自由现金流增长溢价,以高质量发展提升投资回报率的阶段,建议把握战略窗口迎接大拐点,配置重心从红利低波逐步转向绩优成长。

过去3年压制A股表现的三大叙事都将迎来重大拐点:一是“先立后破”的经济新旧动能转换成效初显,高质量发展下企业将淡化规模,重视盈利,避免恶性竞争;二是新“国九条”重新定位市场投融资功能,以投资者为本重塑市场生态,提高A股回报预期;三是中美战略博弈的天秤向中国倾斜,中国的战略主动性逐渐增强,在全球事务中发挥更重要的作用。

其次,随着三类信号逐步验证,A股下半年将迎来年度级别上涨行情的起点:政策信号方面,聚焦三中全会改革优先落地领域,新质生产力强化经济新动能;价格信号方面,新旧动能平稳切换下,重点观察核心城市房价企稳与控产保价效果;外部信号方面,美国的全球影响力逐渐衰弱,中国的外交正在主动破局。

最后,本轮行情预计将呈现三大特征:行情逻辑上,市场将从预期修复驱动转向现实验证驱动;行情催化上,三季度将进入信号观察期,政策效果决定节奏,盈利修复决定趋势,外部因素决定空间;行情主线上,建议积极把握战略窗口,配置重心逐步从红利低波转向绩优成长。

原文:

▍三大拐点:过去3年压制A股表现的三大叙事都将迎来重大拐点。

1)拐点1:“先立后破”的经济新旧动能转换成效初显,高质量发展下企业将淡化规模,重视盈利,避免恶性竞争。一方面,在房地产供求关系发生重大变化的判断下,地产政策导向已从投资完工转为提需稳价,地产链在政策支撑下走出困局,对经济拖累最大的阶段已过。根据中信证券研究部地产组预测,核心城市房价有望在年中企稳,商品房销售面积和房地产开发投资在经历了2022~2024年3年持续负增长后,2025年增速有望回升至零附近。另一方面,随着中国经济步入高质量发展新稳态,提高质、淡化量的导向逐步成为共识;今年来大量产业政策积极关注规模控制,鼓励市场化的并购整合,控产保价以避免恶性竞争,企业未来将淡化规模扩张,注重提升盈利能力。中国经济新旧动能转换成效初显,在新稳态下有望保持较长时间的中高速增长,随着上述政策起效,叠加新质生产力催化经济新动能,A股盈利能力和非金融板块ROE将筑底回升,并最终改善国内后地产时代的资产荒格局。

2)拐点2:新“国九条”重新定位市场投融资功能,以投资者为本重塑市场生态,提高A股回报预期。新一轮资本市场“1+N”政策框架随着新“国九条”落地日趋明朗。首先,严格把关资本市场的“一进一出”,优胜劣汰以求做优存量,夯实A股长期回报的基础;根据Wind数据,2024年前5个月A股IPO和再融资总额同比分别下降83%、70%,重要股东减持规模下降79%。其次,强化监管加大处罚,注重保护投资者,提高市场稳定性;根据证监会发布的执法情况综述,2023年证监会查办证券期货违法案件717件,同比增长19%,做出行政处罚539件,同比增长40%。再次,政策强力引导分红,国央企更注重市值考核,直接提升投资回报,今年7月1日“新公司法”生效后,将允许资本公积弥补亏损,给未分配利润为负的绩优公司后续实施分红提供了便利,而鼓励多次分红的政策或将有利于保险类机构增配红利资产。最后,改革在交易端、融资端和投资端多措并举,重塑市场生态,国内一、二级市场整体资金面迎来拐点;据我们测算,2023年三季度A股增量资金供需缺口高达2848亿元(不含零售投资者与部分机构投资者),而在2023Q4和2024Q1资金净增量由负转正,分别为3100亿元和6900亿元,股权融资放缓、重要股东减持更规范、类“平准”资金积极入市是资金面重大拐点的主驱动。

3)拐点3:中美战略博弈的天秤向中国倾斜,中国的战略主动性逐渐增强,在全球事务中发挥更重要的作用。首先,逆全球化叙事下,战略博弈的中美“G2”作为整体反而强者恒强,依然是全球经济的主角;根据Wind数据(下同),两国GDP在全球占比从贸易摩擦前2017年的39%提升至2023年的42%。其次,贸易方面,产业升级、供应链优势、出口多元化战略支撑下,中国商品出口在全球占比由2017年的12.8%提升至2023年的14.2%,同期制造业增加值占比从26%提升至31%,A股财报口径下,过去3年中国制造业企业海外营收连续3年增速超过20%。再次,科技方面,在美国“小院高墙”式精准制裁下,中国保持了战略定力和韧性并积极追赶,中国半导体资本开支全球占比逐年增加、国家集成电路产业投资基金等项目也提供了有力的资金支持。最后,金融方面,在全球安全和多极诉求下,缓慢的去美元化削弱了美国影响力,全球央行(除美联储)在2022~2023年储备黄金净买入规模进一步提升;国际货币基组织(IMF)的数据显示,非黄金储备资产中,美元资产占比从2016年的65%回落至2023年的58%;而人民币在国际支付、贸易融资、外汇交易中的占比近3年稳步提升。

▍三类信号:政策、价格、外部信号逐步验证,下半年将迎来年度级别上涨行情起点。

1)政策信号:聚焦三中全会改革优先落地领域,新质生产力强化经济新动能。首先,预计7月召开的三中全会将重点研究进一步全面深化改革、推进中国式现代化问题,向改革要发展,深化改革开放是应对国际国内复杂形势、实现高质量发展的重要选择。其次,以下改革方向可以重点关注:①新一轮财税体制改革,预计将更好地平衡央地关系,提高直接税比重;②围绕物流网络、数据要素等方面加快建设现代流通体系,构建全国统一大市场;③坚持两个“毫不动摇”,既强调提高国企核心竞争力和核心功能,又要完善产权保护、市场准入、公平竞争、社会信用等市场经济基础制度。最后,因地制宜发展新质生产力,强化国家科技战略布局,通过科技创新构建现代化产业体系,促进宏观经济转型升级。

2)价格信号:新旧动能平稳切换下,重点观察核心城市房价企稳与控产保价效果。一方面,密切观察本轮地产政策效果,特别是核心城市房价年中边际企稳的信号。5月17日地产政策多线齐发聚焦需求侧支持,以限购放开和信贷支持为主,若本轮政策效果不及预期,年内政策还有再次发力空间,存量房消化政策也有望继续发力。另一方面,受竞争格局恶化和价格约束,今年经济景气回升向企业盈利传导缓慢,后续密切关注供给端控产保价政策的效果,具体包括:①传统高耗能行业的产能控制;②此前产能增长较快的新兴行业主动控制产能扩张;③竞争格局已经相对稳定的行业开始聚焦企业盈利,主动避免恶性价格竞争。

3)外部信号:美国的全球影响力逐渐衰弱,中国的外交正在主动破局。首先,随着美国的政策摇摆加剧和全球影响力下降,其力量真空与秩序失衡在全球更多地区出现,造成局部性的地缘冲突频发,且持续性较强,中东、俄乌等地缘扰动明显增加,亚太局势也暗流涌动。其次,无论今年的美国总统选举结果如何,由于美国民众在全球性议题上的态度明显分裂,美国对全球性议题的承诺可信度都将系统性下降,第三方国家在战略上独立自主的诉求增强,美国与中国的地缘影响力此消彼长。最后,预计未来“一带一路”合作的政治与经贸价值将继续增强,欧盟“战略自主”下仍将重视同中国的务实合作,中日韩领导人峰会或将推动三方关系逐渐回归正轨,下半年中国在各方向、各领域的外交正在主动破局,有望在全球事务中发挥更重要的作用。

▍三大特征:政策起效与盈利质量改善推升A股,配置重心从红利低波转向绩优成长。

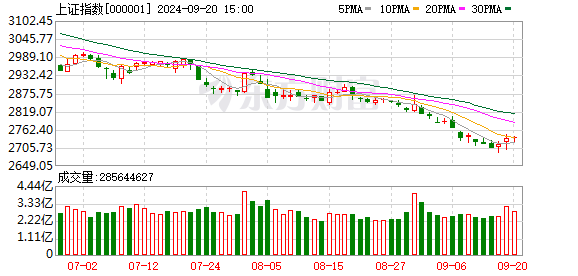

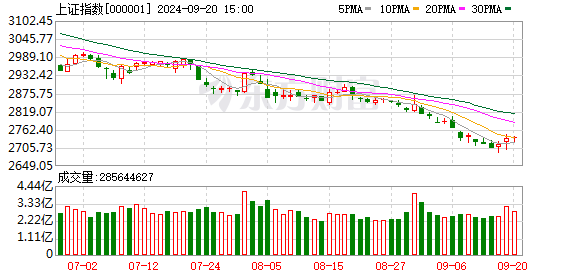

1)行情逻辑:A股核心驱动从预期修复转向现实验证。首先,本轮活跃资金加仓进入下半场,根据对中信证券渠道调研的情况,样本活跃私募基金的仓位4月以来从67.8%快速上升至77.8%,突破了2017年以来75%的平均水平,未来进一步加仓空间有限。其次,权益估值已有明显修复,沪深300动态P/E已恢复至2010年以来的51%分位,恒生指数动态P/E已自底部反弹20.2%。最后,市场主驱动已从预期改善切换至现实验证,预计高质量发展导向下,企业淡化规模扩张、重视盈利能力,ROE改善或将成为本轮盈利周期修复最主要的特征,我们预计在一季报盈利筑底之后,2024年A股盈利将呈现缓慢修复态势,预计全年盈利同比增速(中证800口径)将从2023年的-2%回升至+1%,内需消费、供给格局较好的制造业、科技医药有望成为全年结构性亮点。

2)行情催化:政策效果决定节奏,盈利修复决定趋势,外部因素决定空间。随着A股中报披露和三中全会明确长期改革预期,在三类信号观察期,我们认为市场走势可能有两种情景。

情景一,地产政策效果超预期,且三中全会改革方案快速落地,三季度A股或将直接开启年度级别上涨行情,短期弹性更大,优先得到政策催化的新兴产业主线有望领涨。与此同时,海外长线配置型外资将重启流入,国内机构与个人投资者将迎来情绪共振,公募(含ETF)申购和新发规模回暖,融资余额上升,市场迎来明显增量资金。在此情景下,建议配置重心转向绩优成长和活跃主题,重点关注有望优先得到政策催化的空天地一体化、产业智能化和生物制造等主线。

情景二,地产链恢复效果不及预期,则需等待地产政策再发力,随着三中全会具体改革落地循序渐近,三季度市场将进入整固期,四季度A股或将迎来年度级别上涨行情的起点。与此同时,预计当前到三季度A股或将维持存量资金博弈格局,灵活私募仓位逐渐回落至历史中位数附近,主观多头将继续保持一定仓位的红利低波作为防御;而随着三季报披露明确A股盈利周期底部,地产政策继续发力,四季度美国大选结束后,外部扰动有望明显缓解,预计灵活私募重新活跃、险资稳步入场、公募新发逐渐回暖,市场流动性迎来温和且持续的边际改善。

3)行情主线:建议下半年配置重心逐步从红利低波转向绩优成长。当前国内宏观回报率下行,经济从高增长阶段步入高质量发展阶段,传统景气投资、赛道投资、产业趋势投资也面临增速放缓、催化事件减少的局面,上市公司普遍通过资本开支和价格战以求达到行业出清的目的,这也使得PEG框架之下满足投资者审美的标的愈加稀缺。我们认为,A股下一阶段的投资范式将是淡化规模、重视盈利,从景气投资的PEG框架转向自由现金流增长溢价,以高质量发展提升投资回报率的阶段。配置上,由于下半年还需观察三类信号,因此当前依旧建议坚守红利策略,重点聚焦现金回报的稳定性,适当回避盈利周期性波动显著、投机性资金密集的行业,继续关注自由现金回报率稳定的水电、核电,保费稳定增长的财险。而随着上述三大信号的不断验证以及投资范式的转变,以沪深300为代表的、具备不断提升自由现金流增长能力的绩优成长股或逐步占优,重点关注银行(资产质量预期改善打开重估空间)、机械(设备更新改造和出海竞争)、家电(竞争格局稳定、海外业务扩张和去地产标签)、电子(消费电子出海、AI创新、半导体自主可控)、新能源(兼并重组优化格局、出海破局)等制造业龙头,产业周期筑底企稳的医药(产业整合、出海破局)以及港股的互联网和消费龙头。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策或经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东地区冲突进一步升级靠谱的股票配资网站。

文章为作者独立观点,不代表杠杆配资观点